آفاق المعادن الحرجة العالمية 2024: ما هي الفرص والتحديات في سوق متقلب الأسعار؟

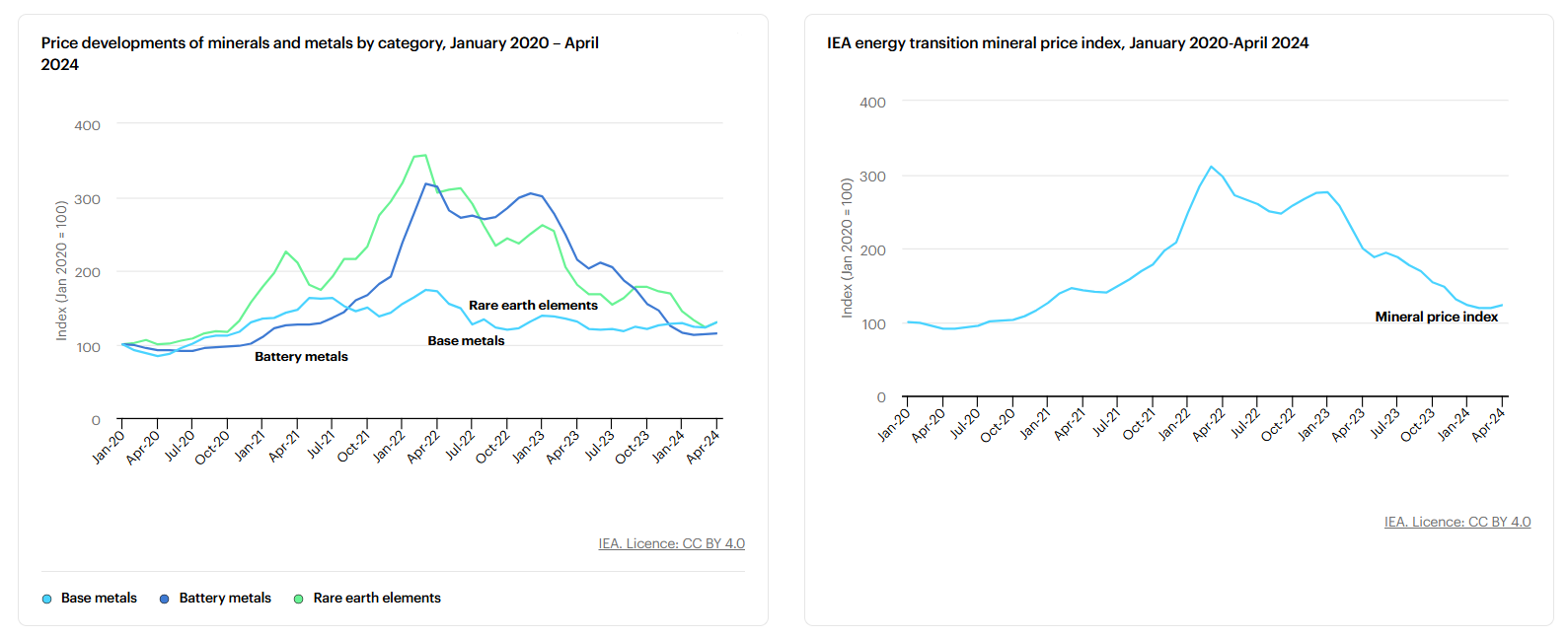

يشهد سوق المعادن الحرجة نمواً سريعاً ولكنه متقلب، حيث انخفضت الأسعار بشكل حاد في عام 2023 بعد عامين من الزيادة الكبيرة. تراجعت أسعار المواد الخام المستخدمة في البطاريات بشكل خاص، حيث انخفض سعر الليثيوم بنسبة 75%، بينما انخفضت أسعار الكوبالت والنيكل والجرافيت بنسب تراوحت بين 30% و45%. في الوقت ذاته، أظهر مؤشر أسعار المعادن الانتقالية للطاقة التابع لوكالة الطاقة الدولية (IEA) والذي يتتبع أسعار النحاس والمعادن الرئيسية للبطاريات والعناصر الأرضية النادرة، زيادة ملحوظة في الأسعار في أول عامين بعد يناير 2020، إلا أن هذا الارتفاع تراجع في نهاية عام 2023، رغم أن أسعار النحاس ظلت مرتفعة.

النمو في الطلب يظل قوياً

على الرغم من التذبذب في الأسعار، شهد الطلب على المعادن الحرجة نمواً قوياً في عام 2023، حيث ارتفع الطلب على الليثيوم بنسبة 30%، بينما شهدت المعادن الأخرى مثل النيكل والكوبالت والجرافيت والعناصر الأرضية النادرة زيادات تتراوح بين 8% و15%. كانت التطبيقات في مجال الطاقة النظيفة المحرك الرئيسي لنمو الطلب على مجموعة من المعادن الحرجة. وقد عززت السيارات الكهربائية (EVs) من موقعها باعتبارها أكبر قطاع مستهلك لليثيوم، كما زادت حصتها بشكل كبير في الطلب على النيكل والكوبالت والجرافيت.

السبب الرئيسي لانخفاض الأسعار: زيادة العرض وتراكم المخزونات

يعود السبب الرئيسي لانخفاض الأسعار إلى الزيادة الكبيرة في العرض وتراكم المخزونات من المنتجات التي تحتوي على المعادن الحرجة. من إفريقيا إلى إندونيسيا والصين، شهدت الأسواق زيادة سريعة في العرض فاقت نمو الطلب على مدار العامين الماضيين. بالإضافة إلى ذلك، أدت المخزونات الزائدة في القطاع السفلي (مثل خلايا البطاريات والقواطع) وتصحيح الارتفاعات الحادة في الأسعار في عامي 2021 و2022 إلى ضغط هبوطي على الأسعار.

استمرار نمو الطاقة النظيفة وارتفاع الطلب على المعادن

استمراراً للزخم في الانتقال إلى الطاقة النظيفة، شهدت تقنيات الطاقة المتجددة مثل الطاقة الشمسية وطاقة الرياح نمواً كبيراً في عام 2023. ومن المتوقع أن تهيمن هذه التقنيات على معظم الإضافات في القدرة الإنتاجية في جميع المناطق ضمن جميع السيناريوهات المستقبلية لوكالة الطاقة الدولية. ومع ذلك، فإن النمو في مبيعات السيارات الكهربائية – التي بلغت نحو 14 مليون سيارة في 2023 بزيادة 35% مقارنة بالعام السابق – يمثل أيضاً إحدى القوى الرئيسية التي تدفع الطلب على البطاريات.

في السيناريو الذي يحدد الحد الأقصى للاحتباس الحراري عند 1.5 درجة مئوية، من المتوقع أن تصل حصة مبيعات السيارات الكهربائية إلى 65% بحلول عام 2030، مما يدفع الطلب على البطاريات إلى الزيادة بمقدار سبع مرات لتصل إلى 6 تيروات ساعي بحلول عام 2030.

مستقبل العرض والطلب على المعادن الحرجة: صورة غير مؤكدة

على الرغم من العرض الكافي في السوق اليوم، إلا أن المستقبل قد لا يكون مشابهاً، حيث من المتوقع أن يتضاعف الطلب على المعادن الحرجة بين اليوم وعام 2030 في السيناريو الذي يعتمد على السياسات الحالية. وفي السيناريو الذي يحقق جميع الأهداف الوطنية للطاقة والمناخ بالكامل، سيصل الطلب على المعادن إلى مستويات أعلى بكثير، مع ارتفاع هائل في الطلب على الليثيوم والنحاس والجرافيت.

زيادة القيمة السوقية للمعادن الحرجة

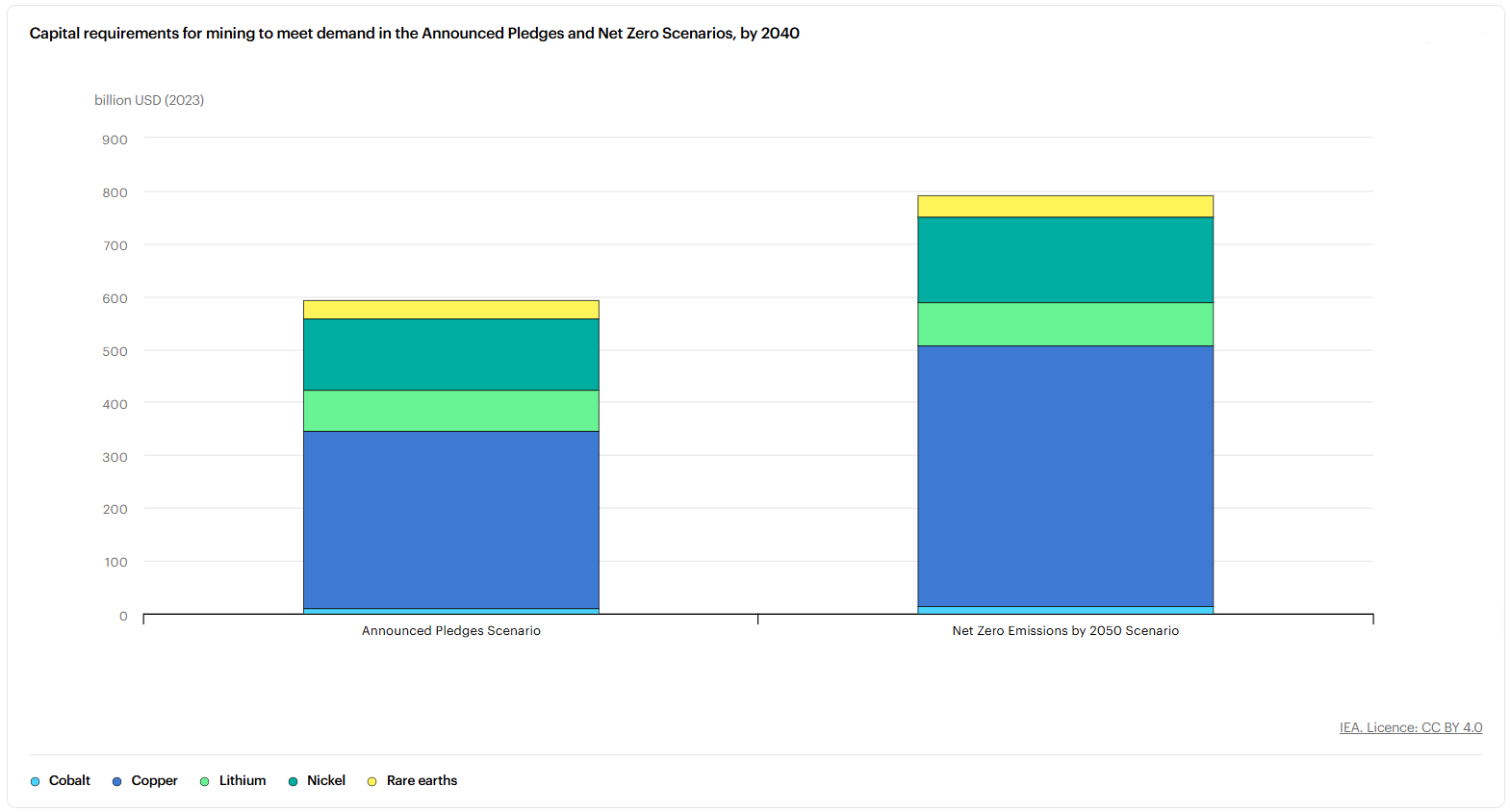

توقعات المستقبل تشير إلى زيادة كبيرة في القيمة السوقية لمجموعة من المعادن الأساسية مثل النحاس والليثيوم والنيكل والكوبالت والجرافيت والعناصر الأرضية النادرة، حيث من المتوقع أن تتجاوز القيمة السوقية الإجمالية لهذه المعادن 770 مليار دولار أمريكي بحلول عام 2040.

التحديات المستقبلية في التوريد والطلب

على الرغم من النمو في الاستثمار في قطاع التعدين، لا يزال هناك فجوة كبيرة بين العرض والطلب لبعض المعادن مثل النحاس والليثيوم، حيث من المتوقع أن يلبي العرض من المشاريع المعلنة حوالي 70% من متطلبات النحاس و50% من متطلبات الليثيوم بحلول عام 2035. كما أن معظم المعادن الأساسية تعاني من تركيز سوقي عالٍ، مما يعرض سلاسل التوريد إلى مخاطر كبيرة، سواء بسبب الطقس القاسي أو النزاعات التجارية أو القضايا الجيوسياسية.

خطر تركيز السوق على بعض الدول

يعكس التحليل الجغرافي للمشاريع المعلنة مستوى عالٍ من التركيز في الإنتاج في بعض البلدان. على سبيل المثال، 70-75% من النمو المتوقع في إمدادات الليثيوم والنيكل والكوبالت والعناصر الأرضية النادرة حتى عام 2030 سيأتي من ثلاثة منتجين رئيسيين فقط. في المقابل، يكمن التحدي الأكبر في تقليل هذا التركيز لضمان استدامة سلاسل الإمداد في المستقبل.

الابتكار وإعادة التدوير: الحلول المستقبلية

من أجل تلبية الطلب المتزايد على المعادن دون الإضرار بالبيئة أو المجتمعات المحلية، من الضروري تسريع الابتكار في تقنيات إعادة التدوير وتغيير السلوكيات. على سبيل المثال، من المتوقع أن يقلل التحسين في تقنيات إعادة تدوير الليثيوم والنيكل والكوبالت من الحاجة إلى التعدين بنسبة تصل إلى 30% بحلول عام 2040.

ختاماً: تعزيز الاستدامة في سلسلة التوريد

لا يمكن تجاهل أهمية التحسينات في أداء المؤسسات من حيث المسؤولية البيئية والاجتماعية والحوكمة (ESG) لضمان أن المنافع الناتجة عن إنتاج المعادن تصل إلى المجتمعات المنتجة. ولكن لتحقيق هذه الأهداف، يجب تعزيز الشفافية وزيادة الاستثمار في التنوع الجغرافي لسلاسل التوريد، وتطبيق سياسات فعالة لدعم الانتقال الطاقي بشكل مستدام.

للمزيد من المعلومات اقرأ ملخص التقرير المصدر الصادر عن الوكالة الدولية للطاقة من هنا